IC封装是伴随IC的发展而前进的。随着市场对IC的集成度要求越来越高,功能越来越复杂,对IC封装密度要求越来越大,引线数越来越多,而体积越来越小,重量越来越轻,更新换代越来越快,封装结构的合理性和科学性将直接影响IC的质量。半导体行业对IC封装技术水平的划分存在不同的标准,目前国内比较通用的标准是采取封装芯片与基板的连接方式来划分,总体来讲,IC封装技术的发展经历了以下四个阶段,每个阶段都有其自身的优缺点。

第一阶段:20世纪80年代以前,处于插孔原件时代,该时期的主要技术是针脚插装,其特点使插孔安装到PCB上,主要形式有SIP、DIP、PGA,这些形式的不足之处是密度、频率难以提高,难以满足高效自动化生产的需求。

第二阶段:20世纪80年代中期,表面贴装时代,该时期的主要技术是表面贴装,其主要特点使引线代替针脚,引线为翼形或丁形,两边或四边引出,节据为1.27到0.4mm,适用于3~300条引线。表面贴装技术改变了传统的PTH插装形式,通过细微的引线将IC贴装到PCB板上。主要形式为SOP(小外型封装)、PLCC(塑料有引线片式载体)、PQFP(塑料四边引线扁平封装)、J型引线QFJ和SOJ、LCCC(无引线陶瓷芯片载体)等。它们的主要优点是引线细、短,间距小,封装密度提高;电气性能提高;体积小,重量轻;易于自动化生产。它们的不足之处是在封装密度、I/O数以及电路频率方面还是难以满足ASIC、微处理器发展的需要。

第三阶段:20世纪90年代的面积阵列封装时代,该是时代的主要封装形式有焊球阵列封装(BGA)、芯片尺寸封装(CSP)、无引线四边扁平封装(PQFN)、多芯片组件(MCM)。BGA技术使得在封装中占有较大体积和重量的管脚被焊球所替代,芯片与系统之间的连接距离大大缩短。BGA技术的成功开发,使得一直滞后于芯片发展的封装终于跟上芯片发展的步伐。CSP技术解决了长期存在的芯片小而封装大的根本矛盾,引发了一场IC封装技术的革命。

第四阶段:21世纪至今,进入了微电子封装技术堆叠封装时代,主要技术是微电子封装,其在封装观念上发生了革命性的变化,从从原封装原件概念演变封装系统。

目前,全球IC封装的主流正处在第三阶段的成熟期,PQFN和BGA等主要封装技术进行大规模生产,部分产品已开始在向第四阶段发展。

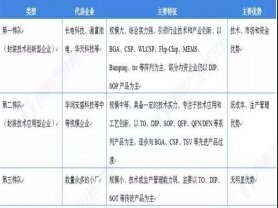

封装技术应用领域及代表封装形式(资料来源:前瞻产业研究院)

目前,中国IC封装在在中国产业升级大时代背景下,有完善的政策资金支持;同时,中国消费电子产业的崛起、相关产业工程师数量的日益增多,使得中国IC封装业迅速崛起。在这期间,中国IC先进封装技术也得到了快速发展,根据中国半导体行业协会的统计数据,我国封测产品中先进封装技术占比由2008年的不足5%快速增长到2017年的超过30%。

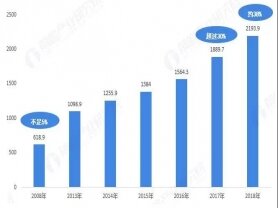

2008~2018年中国IC封装行业市场规模变化趋势及先进封装技术占比情况(单位:亿元,%)(图片来源:前瞻经济学人APP)

本土封测企业已超过120家

自2009年至2018年,我国IC销售规模从1109亿元增长到6532亿元,年均复合增长率达到21.78%,其中封测占据33.59%,达到2193.9亿元。亚化咨询预计,2023年中国半导体封测市场(包含IDM部分)将突破4000亿元人民币。

2016~2019全球前十大OSAT企业封测收入统计及预测(亿美元)数据来源:亚化咨询整理(OSAT: Outsourced Semiconductor Assembly and Test)

相对于IC设计及晶圆制造,封测行业具有投入资金较小、建设速度快等优点,中国凭借成本和地理优势,近些年快速发展了半导体封测产业,大批的外资企业将产能转移到大陆或在大陆新建产能。除此之外,中国半导体封测企业也如雨后春笋般涌现,亚化咨询统计,中国半导体封装企业已多达121家,中国迎来了封装业发展黄金时期。

来源:亚化咨询

现阶段我国IC封装市场中,DIP、QFP、QFN/DFN等传统封装仍占据我国市场的主体,约占70%以上的封装市场份额;BGA、CSP、WLCSP、3D堆叠等先进封装技术只占到总产量的约20%。近几年来,在表面贴装的面积阵列封装领域,除了有技术、市场优势的跨国企业外,我国长电科技、通富微电、华天科技等企业凭借其自身的技术优势和国家重大科技专项的支持,逐步接近甚至部分超越了国际先进水平。但高密度封装工艺目前仍处于研发阶段,尚未实现量产。

我国封装企业按先进封装技术的成熟程度划分梯度分布情况(来源:前瞻产业研究院)

因全球经济成长趋缓、美中贸易战后续负面效应浮现,终端应用市场需求表现疲弱,包括PC、智能型手机、挖矿、消费性电子、车用电子、工业用等,造成半导体供应链库存调整时间拉长,更何况美中贸易摩擦的出现,半导体制造材料和半导体产品均有涉及,因而2019年第1季全球前10大业者中的大陆厂商长电科技、华天科技、通富微电等,营收表现远不如预期,并反映于2019年首季大陆半导体封装及测试业销售额年增率由2018年的16.10%减缓至5.10%。

事实上,在2019年5月美中贸易战再度升温之际,又有华为事件的干扰,2019年第2季大陆半导体封装及测试业景气表现仍不佳,下半年更不乐观。因晶圆代工厂产能利用率继续处于低位,导致封测行业仍然有下滑的风险,更何况美中贸易摩擦的进一步加剧抑制下游终端客户需求,不利于整体半导体乃至于封测行业下半年的表现。

虽然短期内大陆半导体封测业景气呈现明显趋缓的态势,但厂商的布局动作仍不断,如中国国家产业基金将透过芯电半导体和金投领航募集36亿元人民币的资金,协助大陆半导体封测龙头厂商长电科技进行先进封装技术产能的扩充,特别是Bumping、WLCSP等,为即将到来的5G通讯和物联网发展商机提前布局。华天科技完成收购马来西亚封测企业Unisem,不但可有效拓展华天科技在通讯射频器件的封测客户,更可藉由海外封测基地接单部分业务,在灵活调动的基础上,降低关税带来的影响。

由于过去发展基础稳固,加上2014至2016年海外收购策略成效显著,使得大陆本土半导体封装及测试厂获得先进封装的技术,包括BGA、WLP、SiP等先进封装均已实现量产。在此情况下,封测将是短期内能达成大陆自给程度最高的半导体环节。更重要的是,先进封装技术赋予半导体封测价值重购的机会,意味着先进封装技术驱使封测厂商往方案解决商来进行转换,将使得中长期大陆本产业的附加价值不断提升。

经过60多年的发展,IC产业随着电子产品小型化、智能化的发展趋势,技术水平、产品结构、产业规模等都取得了举世瞩目的成就。就IC封装类型而言,在它的三个阶段发展过程中,已出现了几十种不同外型尺寸、不同引线结构与间距、不同连接方式的电路。

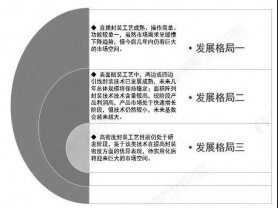

在中国多元化的市场上,目前及未来较长一段时间内这三个阶段中的所有IC封装技术与产品结构等都将呈现并存发展的格局,具体格局发展格局如下图所示:

中国封装未来格局(来源:前瞻经济学人App)

近年来,由于智能手机等智能终端的发展,国内外IC市场对中高端IC产品需求持续增加,因而对BGA、WLP、FC、SIP、3D等先进封装技术的需求更是呈现快速增长的态势,形成了传统封装日益减少和先进封装份额日益增多的局面。因此,我国IC封装行业也将面临巨大发展机遇。

首先,当前国家信息安全已上升到国家战略,将会通过“换芯”工程等举措实施芯片国产化战略,这也意味着未来在党政军的采购中,将会大规模采购国产芯片,给我国IC产业带来巨大的市场需求。同时,在供给侧结构性改革的驱动下,高端供给能力的提升,每年2000亿美元以上的进口市场份额也将给进口替代带来巨大市场空间。规模超千亿元的国家IC产业发展基金将给IC制造业带来更多活力。

另外,IC产业不再依赖CPU、存储器等单一器件发展,移动互联、三网融合、多屏互动、智能终端带来了多重市场空间,商业模式不断创新为市场注入新活力。此外,先进IC在进入20nm甚至是14nm制程之后已经逐渐进入瓶颈,生产技术正孕育新的突破,如异质架构器件、3D制造、3D封装、纳米材料,传统工艺还有很大市场空间,特别是数模混合领域。这也是我国IC制造业实现“由‘跟跑者’向‘并行者’、‘领跑者’转变”的良好时机。

再次,随着我国经济发展方式的转变、产业结构的加快调整,以及新型工业化、信息化、城镇化、农业现代化同步发展,中国制造2025、中国互联网+、物联网等国家战略的实施将给IC带来巨大的市场需求。如物联网解决方案市场规模在2020年将达到7.2万亿美元,与物联网相连的终端出货量将达到500亿件,对传感器、微控制器和射频芯片的需求让IC有了全新的市场。IC制造业将获得更多的国内市场支撑。

本文根据前瞻产业研究院、亚化咨询相关及其它网络内容整理报道

手机:13923479129&13510685447电话:0755-27204347

邮箱:edward.yang@psmplasma.com